دایرکت دبیت یا Direct Debit، در لغت به معنای «برداشت مستقیم»، راهکار غیرمتمرکز و واسط بانکی است که طی آن، کاربر نهایی با بستن قراردادی، امکان پرداخت مستقیم از حساب بانکی خود را با سقف مبلغ و تعداد تراکنش دلخواه در سررسیدهای زمانی خاص به کسبوکار آنلاین مورد نظر خود فعال میکند؛ به بیان دیگر، این راهکار آنلاین پرداخت از یکسو به کسبوکارها خدمات میدهد و از سوی دیگر، به کاربران.

دایرکت دبیت که در ایران با عنوان «پرداخت مستقیم» از آن یاد میشود، سابقه زیادی ندارد و تاریخچه حدودی آن به سال ۱۳۹۸ باز میگردد که در ابتدا محصولی برای پرداخت خودکار عوارض آزادراهی بوده که طی سالهای بعد با استقبال جامعه و سرمایهگذاری مشترک کسبوکارهای مالی بزرگ، تبدیل به شرکت و برند مستقل «پیمان» بهعنوان نخستین و بزرگترین ارائهدهنده راهکار پرداخت مستقیم (Direct Debit) در کشور شد.

دایرکت دبیت به زبان ساده یعنی چه؟

دایرکت دبیت (Direct Debit) یکی از راهکارهای پرداخت آنلاین است که در کنار گزینههایی مانند درگاه پرداخت اینترنتی، کیف پول الکترونیکی، پرداخت اعتباری و… قرار میگیرد.

برای درک بهتر دایرکت دبیت، به این مثال توجه کنید: زمانیکه قصد پرداخت هزینه تاکسی اینترنتی را دارید، چند شیوه پرداخت، پیشروی شما قرار دارد:

۱. پرداخت آنلاین از طریق درگاه و واردکردن اطلاعات کارت بانکی،

۲. پرداخت مستقیم یا همان دایرکت دبیت که هزینه را بهصورت آنی از حساب بانکی کاربر انتقال میدهد،

۳. پرداخت اعتباری مشابه سرویسهای «الان بخر، بعداً پرداخت کن» که در پایان ماه تسویه میشوند،

۴. پرداخت از کیف پول اسنپ که نیازمند شارژ قبلی است،

۵. پرداخت نقدی و…

در میان این روشها، بسته به نیازتان میتوانید مناسبترین گزینه را انتخاب کنید. بهعنوانمثال، از آنجا که استفاده از تاکسی اینترنتی جزو هزینههای پرتکرار و خرد روزانه است، انتخاب راهکاری مثل دایرکت دبیت که تنها با یک کلیک پرداخت را انجام میدهد، سریعتر، راحتتر و منطقیتر خواهد بود.

دایرکت دبیت؛ تاریخچه و جایگاه جهانی آن

ایده دایرکت دبیت، برای اولین بار در سال ۱۹۶۴ میلادی در بریتانیا شکل گرفت. این روش به دنبال حل مشکل جمعآوری سریع بدهیهای هزاران بستنیفروشی بهوجود آمد که تولیدکنندگان آن زمان را دچار چالش کرده بود. در آن دوره، روشهای رایج مثل چک، پول نقد یا قراردادهای بانکی ثابت، کارایی نداشتند و انعطافپذیر نبودند. آلستر هانتون، یکی از مدیران یونیلیور، ایده «انتقال خودکار بدهی» را پیشنهاد داد. راهکاری که به تولیدکننده امکان میداد با اجازه فروشنده، مبالغ مختلف را در زمان مقرر، بهطور مستقیم از حساب او برداشت کند.

دایرکت دبیت (پرداخت مستقیم): بانک، کسبوکار، کاربر نهایی

در این راهکار پرداخت، شرکت ارائهکننده پرداخت مستقیم، ابتدا با بانکهای مختلف قرارداد میبندد تا بتواند API سرویس دایرکت دبیت آنها را برای مشتریان نهایی مختص همان بانک، در کسبوکارهای گوناگون فعال کند.

در قدم بعدی، کسبوکارهایی که محصول آنها به شکل آنلاین در اختیار کاربران قرار میگیرد، مانند تاکسیهای اینترنتی، پلتفرمهای استعلام و پرداخت قبوض، خرید شارژ سیمکارت، خرید اقساطی کالا و بیمه، پخش فیلم و سریال و… با شرکت ارائهکننده سرویس دایرکت دبیت (پرداخت مستقیم) قرارداد میبندند تا این راهکار پرداخت را به سایر روشهای پرداخت آنلاین خود اضافه کنند؛ در نظر بگیریم که زیرساخت فنی دایرکت دبیت به گونهای است که پس از یکبار فعالسازی توسط کاربر، فرایند پرداخت با یک کلیک در دو ثانیه و یا حتی بدون کلیک انجام میشود و به پایان میرسد. آیا وجود چنین تجربه پرداختی نمیتواند برای کاربر لذتبخش باشد و جز انتخابهای همیشگی او باشد؟

از طرف دیگر، به دلیل وجود امکان زمانبندی در پرداخت به کسبوکارها، نسبت به سایر راهکارهای پرداخت آنلاین، امکان پیشبینی درامد ماهانه و سالانه و افزایش جریان نقدینگی را به همراه دارد.

در پایان این مسیر نیز، من و شمای کاربر ایستادهایم که اپلیکیشنهای روزانهمان را باز میکنیم و از بین روشهای پرداختی که در اختیارمان گذاشته شده است، به احتمال زیاد، آن گزینهای را انتخاب میکنیم که راحتتر و سریعتر باشد و البته امنیت اطلاعات بانکیمان را نیز حفظ کند؛ شاید چیزی شبیه به انتخاب پرداخت مستقیم.

دایرکت دبیت (پرداخت مستقیم) مناسب چه کسبوکارهایی است؟

با وجود راحتی، سرعت و امنیت بالای این راهکار، قطعاً نمیتوان از آن در همه کسبوکارها استفاده کرد و بیشتر مناسب مدلهای بیزنسی گفتهشده در ادامه است:

۱) آن دسته از کسبوکارهای آنلاینی که تراکنشهای خرد تکرارشونده روزانه دارند و استفاده از راهکار پرداخت آنی Direct debit، میتواند راحتترین و سریعترین تجربه پرداخت را برای کاربرانشان رقم بزند. از مواردی که میتوانیم به آنها اشاره کنیم، سوپراپ آسان پرداخت (آپ)، تاکسیهای اینترنتی اسنپ و تپسی، پلتفرم سفارش غذای اسنپفود، فروشگاه دانلود نرمافزار و اپلیکیشن بازار و… است.

۲) آن دسته از کسبوکارهای آنلاینی که مدل ارائه خدمات آنها به کاربر، به شکل دریافت حق اشتراک ماهانه و سالانه و یا به بیان دقیقتر پرداخت دورهای است؛ مانند سامانههای پرداخت قبوض خانگی و موبایل، پلتفرمهای پخش آنلاین فیلم و سریال نماوا و فیلیمو، ارائهکنندگان اینترنت ADSL خانگی مبیننت و آسیاتک، پلتفرم خرید اقساطی کالا و بیمه ازکیوام، سرویسهای دریافت وام و پرداخت اعتباری دیجیپی و اسنپپی، پرداخت مستمر خیریهها و…

در این روش کاربر طی پیمانی که عموماً ششماهه یا یکساله است با کسبوکار مورد نظر خود توافق میکند که ماهانه مبلغ مشخصی را برای تمدید حساب کاربری و یا پرداخت اقساط از حساب بانکیاش بهطور خودکار پرداخت کند؛ پس از فعالسازی راهکار پرداخت دورهای پیمان توسط کاربر، معمولاً با نزدیکشدن به موعد پرداخت، پیامک یا اعلانی از طرف کسبوکار برای او فرستاده میشود، مبنی بر اینکه در روز مورد نظر قرار است این میزان مبلغ از حساب شما پرداخت شود؛ این روش برای کسبوکارها نیز به دلیل امکان پیشبینی درامد و جریان نقدینگی در بلندمدت، عامل رشد و بهبود مسیر آنها میشود.

۳) آن دسته از کسبوکارهای آنلاینی که مدل ارائه خدمات آنها به کاربران به گونهای است که در صورت رسیدن حساب کاربر به حداقل موجودی توافقشده با اپلیکیشن طرف قرارداد، آن را بهصورت خودکار شارژ کند. برای مثال شارژ خودکار سیمکارتهای اعتباری در صورت رسیدن به حداقل میزان اعتبار، شارژ خودکار کیف پول آنلاین، شارژ خودکار حساب اینترنتی در صورت رسیدن به حداقل حجم ترافیک و…

مهم است که بدانید در هر سه این راهکارها، هر تراکنشی که انجام میشود، شما بهعنوان کاربر از قبل، سقف مبلغی و تعدادی آن را در زمان دلخواه خود تعیین کردهاید و راهکار پرداخت مستقیم پیمان بر مبنای همین اطلاعات رمزگذاریشده، درخواست پرداخت را بر بستر تکنولوژیهای امن و پیشرفته به بانک کاربر، ارسال و بانک، وجه را به کسبوکار مورد نظر واریز میکند. همچنین، لازم است بدانید، در هر کجا و در هر زمان که بخواهید، میتوانید پیمان خود را لغو کنید.

سرویس دایرکت دبیت (Direct Debit) را در ایران با چه نامهایی میشناسند؟

«دایرکت دبیت» در کسبوکارهای مختلف، با توجه به تجربه کاربری، نامهای متفاوتی مانند واریز مستقیم، پرداخت خودکار، برداشت مستقیم و… دارد که در نهایت همه آنها به یک مفهوم میرسند: «پرداخت مستقیم»

عنوانی که نشان میدهد کاربر بهطور آگاهانه مجوز پرداخت آنلاین هزینهها را صادر میکند تا کسبوکار هزینه مورد نظر را از حساب او انتقال دهد.

ابر کلمات دایرکت دبیت در ایران

تحلیل دادههای جستوجو در گوگل و شبکههای اجتماعی نشان میدهد کاربران ایرانی «دایرکت دبیت» را با چه نامهایی بیشتر جستوجو میکنند یا بهکار میبرند. در تصویر زیر، هرچه اندازه واژه بزرگتر باشد، میزان تکرار و استفاده کاربران از آن بیشتر است.

1. دایرکت دبیت را در تاکسیهای اینترنتی چطور پیدا کنیم؟

یکی از اولین حوزههایی که دایرکت دبیت در آن پیادهسازی شد، تاکسیهای اینترنتی بودند.

اسنپ و تپسی امکان فعالسازی پرداخت مستقیم را فراهم کردهاند. به این ترتیب، هزینه سفر پس از احراز هویت اولیه، با یک کلیک از حساب بانکی کاربر کسر میشود. این سرویس، همانطور که در تصویر مشخص است، در اسنپ با عنوان «پرداخت مستقیم» و در تپسی با «شارژ خودکار» و «پرداخت مستقیم» شناخته میشود.

این تجربه باعث میشود کاربران دیگر نیازی به ورود مکرر اطلاعات کارت بانکی برای هر تراکنش نداشته باشند.

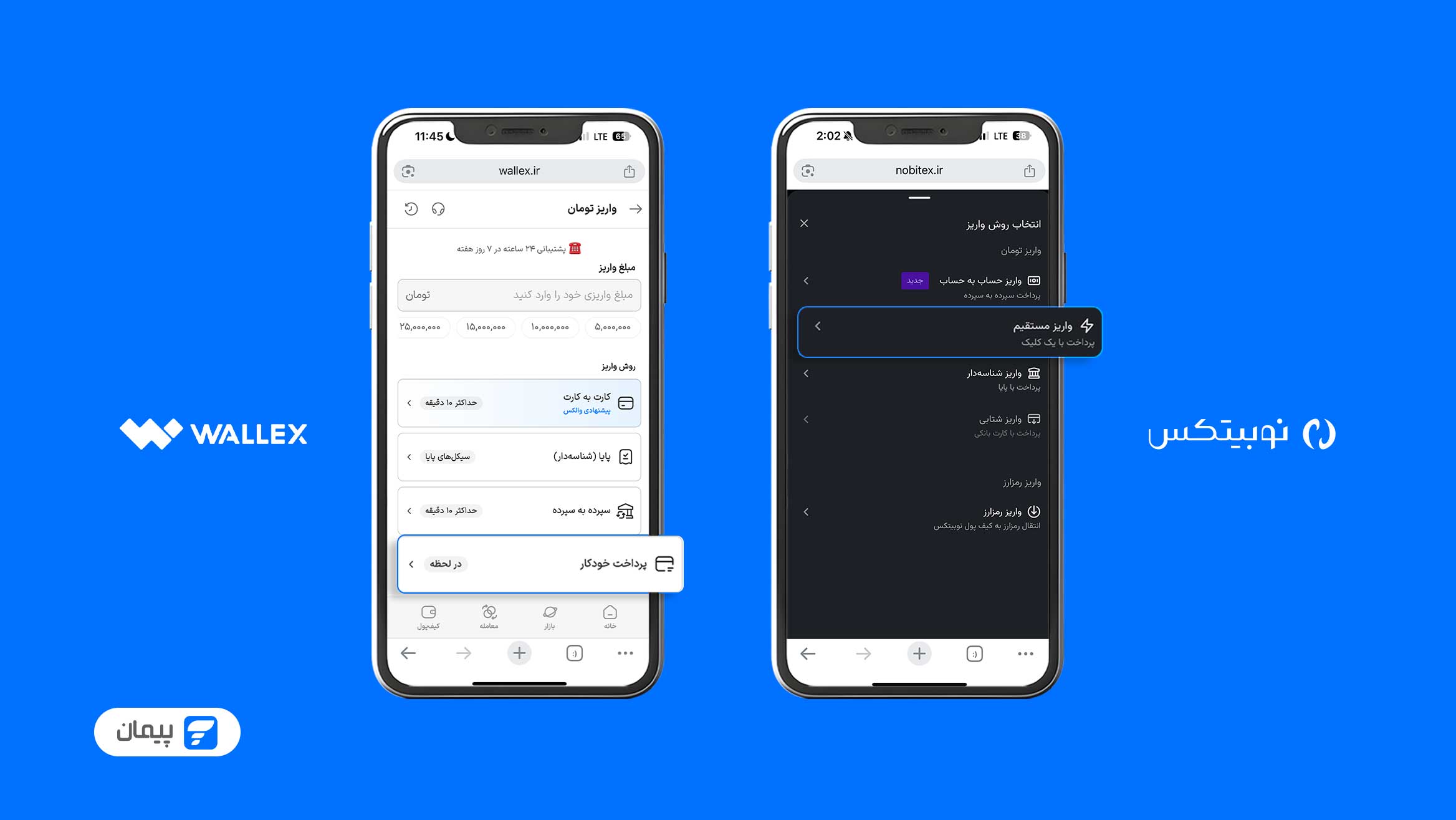

2. دایرکت دبیت را در صرافیهای رمزارز چطور پیدا کنیم؟

بازار ارزهای دیجیتال بهسرعت در حال رشد است و کاربران به دنبال روشهای سریع و مطمئن برای واریز وجه هستند.

دایرکت دبیت پیمان در حال حاضر در صرافیهای رمزارز نوبیتکس، والکس، آبانتتر، بیتپین، تبدیل، رمزینکس، صراف و اینوکس فعال است و با عناوین واریز مستقیم، پرداخت خودکار و پرداخت خودکار در دسترس کاربران قرار دارد.

این راهکار به کاربران اجازه میدهد در کمترین زمان، کیف پول ریالی خود را شارژ کنند و فرصتهای بازار را از دست ندهند.

۳. دایرکت دبیت را در سوپراپلیکیشنها چطور پیدا کنیم؟

برخی از سوپراپلیکیشنها مانند آپ، خدمات متنوعی از انتقال وجه، پرداخت قبوض تا خرید شارژ، بیمه و… ارائه میدهند. در این میان، فعالسازی دایرکت دبیت، کمک میکند کاربران راحتتر و سریعتر هزینههای تکرارشونده را مدیریت کنند.

این راهکار با عنوان «پرداخت مستقیم» در این اپلیکیشن در دسترس قرار دارد و سایر عنوانهای پرداخت خودکار قبوض، همدلی خودکار و مستمر، شارژ خودکار کیف پول از دیگر مصادیق استفاده از دایرکت دبیت در این اپلیکیشن است. برای اطلاعات دقیقتر میتوانید مطلب «چگونه پرداخت مستقیم را در اپلیکیشن آپ فعال کنیم؟» را مطالعه کنید.

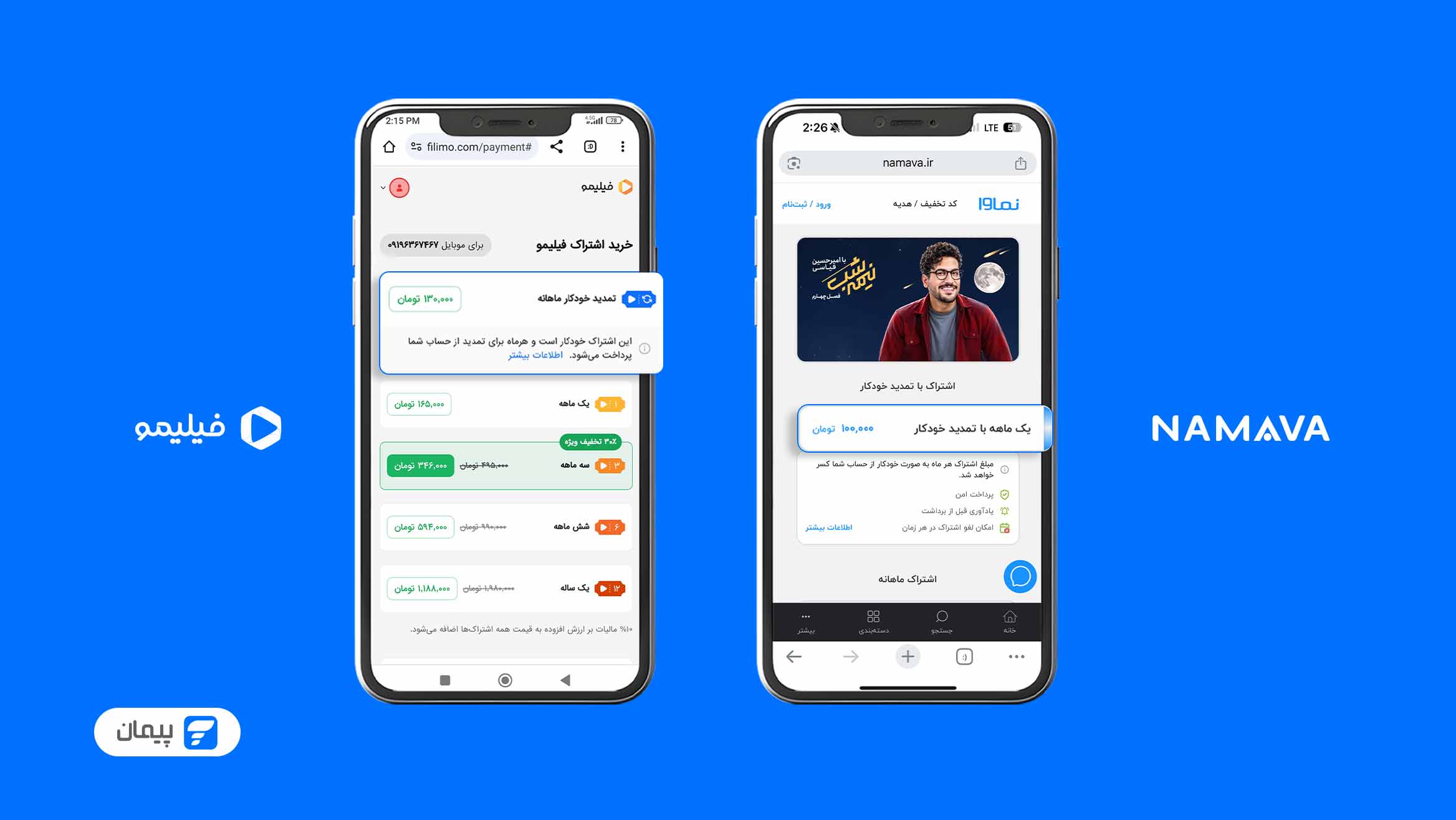

۴. دایرکت دبیت را در پلتفرمهای نمایش خانگی چطور پیدا کنیم؟

اشتراکهای دورهای در پلتفرمهای نمایش آنلاین محتوا یکی از مهمترین کاربردهای دایرکت دبیت است. فیلیمو و نماوا این امکان را دارند که اشتراک کاربران را به صورت خودکار تمدید کنند. «تمدید خودکار» عنوانی است که در این پلتفرمها برای دایرکت دبیت انتخاب شده است.

۵. دایرکت دبیت را در کیف پولهای موبایلی چطور پیدا کنیم؟

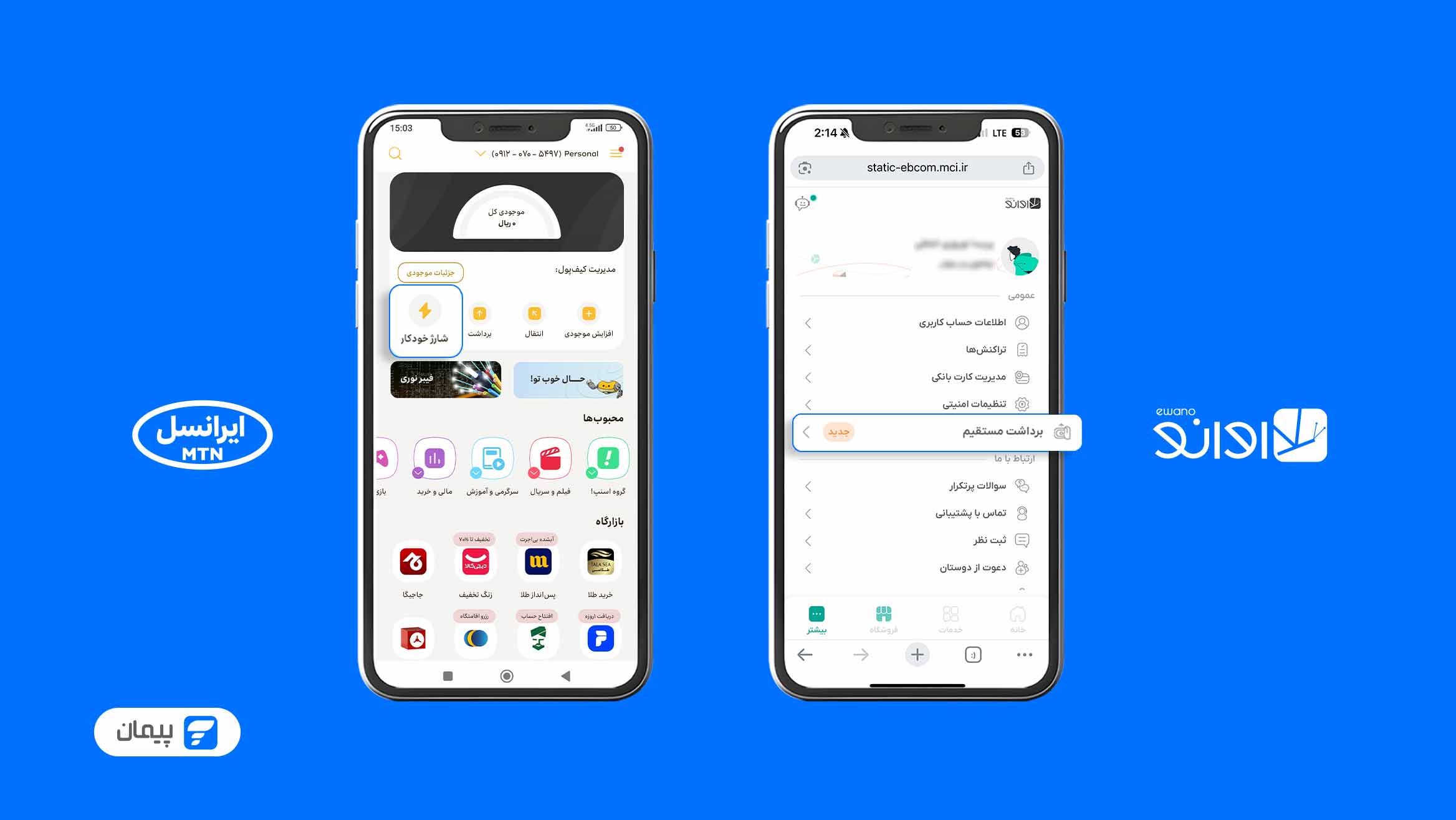

اوانو و جیبجت با اتصال به حساب بانکی کاربران، امکان شارژ خودکار کیف پول را از طریق دایرکت دبیت فراهم میکنند.

این راهکار در اوانو «برداشت مستقیم» و در جیبجت «شارژ خودکار» نام دارد.

جمعبندی

در این نوشتار، تلاش بر این بود که با مفهوم دایرکت دبیت (Direct Debit) بهعنوان یک راهکار جدید بانکی در ایران آشنا شوید و بدانید که میتوانید از این راهکار، برای تراکنشهای خرد روزانه مانند کرایه تاکسیهای اینترنتی و پرداختهای تکرارشونده و زمانبندیشده مانند اقساط وام و بیمه، پلتفرمهای پخش فیلم و سریال، قبوض خدماتی و… بهراحتی استفاده کنید و از تجربه پرداختی لذتبخش بهرهمند شوید.