دایرکت دبیت یا پرداخت مستقیم، اگرچه بیشتر بهعنوان یک راهکار نوین در زمینه پرداختهای آنلاین شناخته میشود و از عمر آن زمان زیادی نمیگذرد، اما در همین مدت کوتاه، در سطح جهانی و بهخصوص در کشورهای توسعهیافته به یکی از محبوبترین روشهای پرداخت در مبادلات غیرحضوری تبدیل شده است. تاریخچه دایرکت دبیت به سال ۱۹۶۴ و کشور انگلستان بر میگردد. جایی که الستر هنتن، ایده دریافت مبالغ پرداختی بستنیفروشها را با استفاده از یک روش خودکار برای انتقال پول در زمان مشخص، ارائه کرد. اما استفاده تجاری از آن در سطح گسترده، در دهه ۱۹۹۰ اتفاق افتاد. جایی که سالانه بیش از یک میلیارد تراکنش دایرکت دبیت ثبت و پردازش میشد. اما از سال ۲۰۰۰ به بعد، این روش پرداختی، جای خود را در تراکنشهای روزمره باز کرد و طی این مدت، با شیب ملایمی، به مسیر رشد خود ادامه داده است.

دایرکت دبیت در اتحادیه اروپا

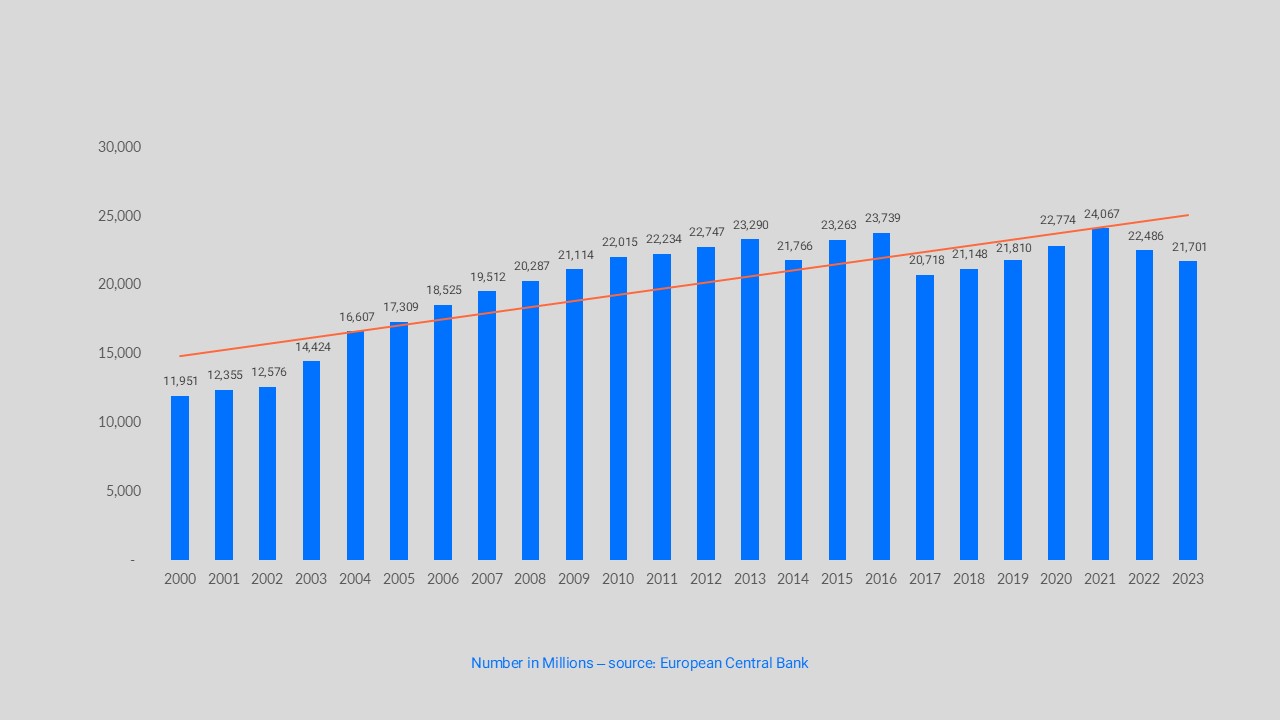

برای درک بهتر این موضوع، بیایید نگاهی کنیم به نمودار تعداد تراکنشهای دایرکت دبیت در کشورهای عضو اتحادیه اروپا (یورو). این آمار و ارقام از سال ۲۰۰۰ میلادی هر سال توسط سیپا منتشر میشود. همانطور که مشخص است، این آمار از حدود ۱۲ میلیارد تراکنش سالانه در سال ۲۰۰۰، به ۲۳ میلیارد در سال ۲۰۲۳ رسیده است.

نمودار تعداد تراکنشهای دایرکت دبیت SEPA در کشورهای عضو اتحادیه اروپا (یورو)

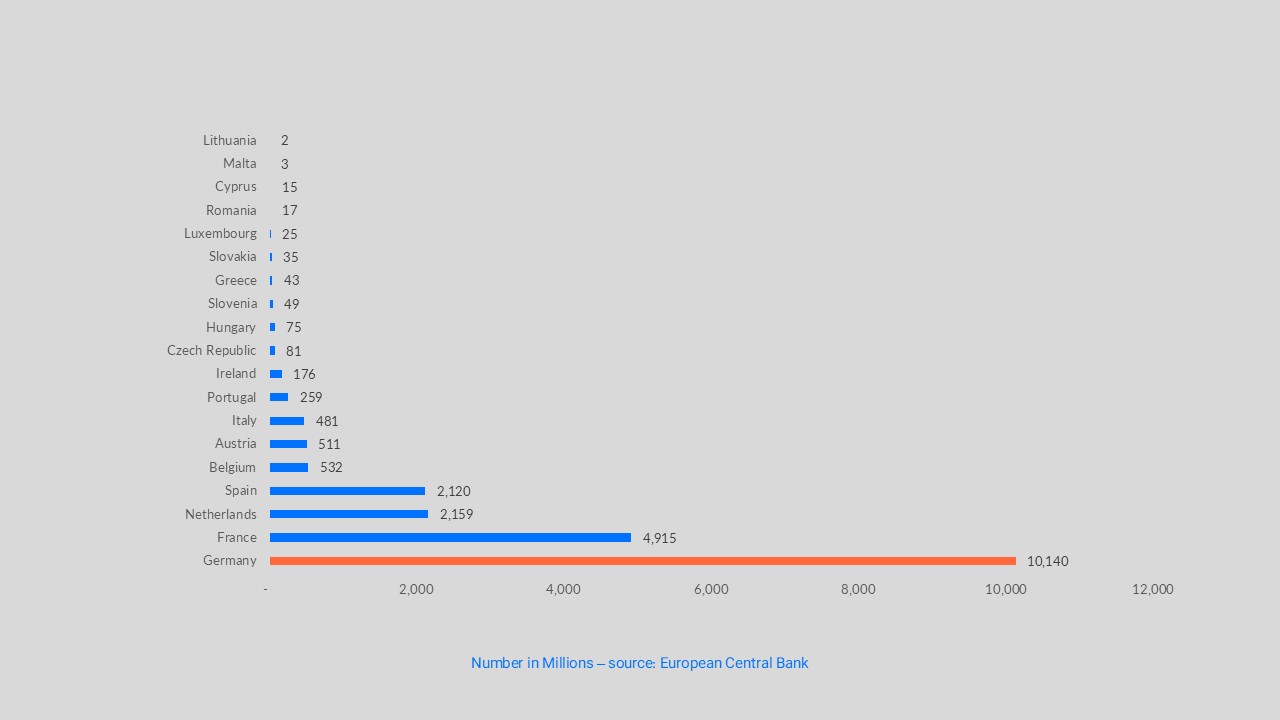

سیپا (SEPA) در واقع سیستم پردازش تراکنشهای دایرکت دبیت در منطقه اقتصادی اروپایی (EEA) و سوییس است و با ارز یورو (€) انجام میشود. مشتریان میتوانند با فعالسازی قرارداد پرداخت مستقیم SEPA، پرداختهای خود را از حساب بانکی خود به کسبوکارها انجام دهند. فرایند پرداخت SEPA معمولاً چند روز کاری طول میکشد. در نمودار بعدی، آمار تعداد تراکنشهای دایرکت دبیت اتحادیه اروپا را به تفکیک کشورها میبینیم. جایی که مشخص است، ۴ کشور آلمان، فرانسه، هلند و اسپانیا، سهم عمده و اصلی را در این ارقام بر عهده دارند و مابقی کشورهای عضو، با فاصله از این ۴ کشور ایستادهاند.

آمار تعداد تراکنشهای دایرکت دبیت اتحادیه اروپا به تفکیک کشورها

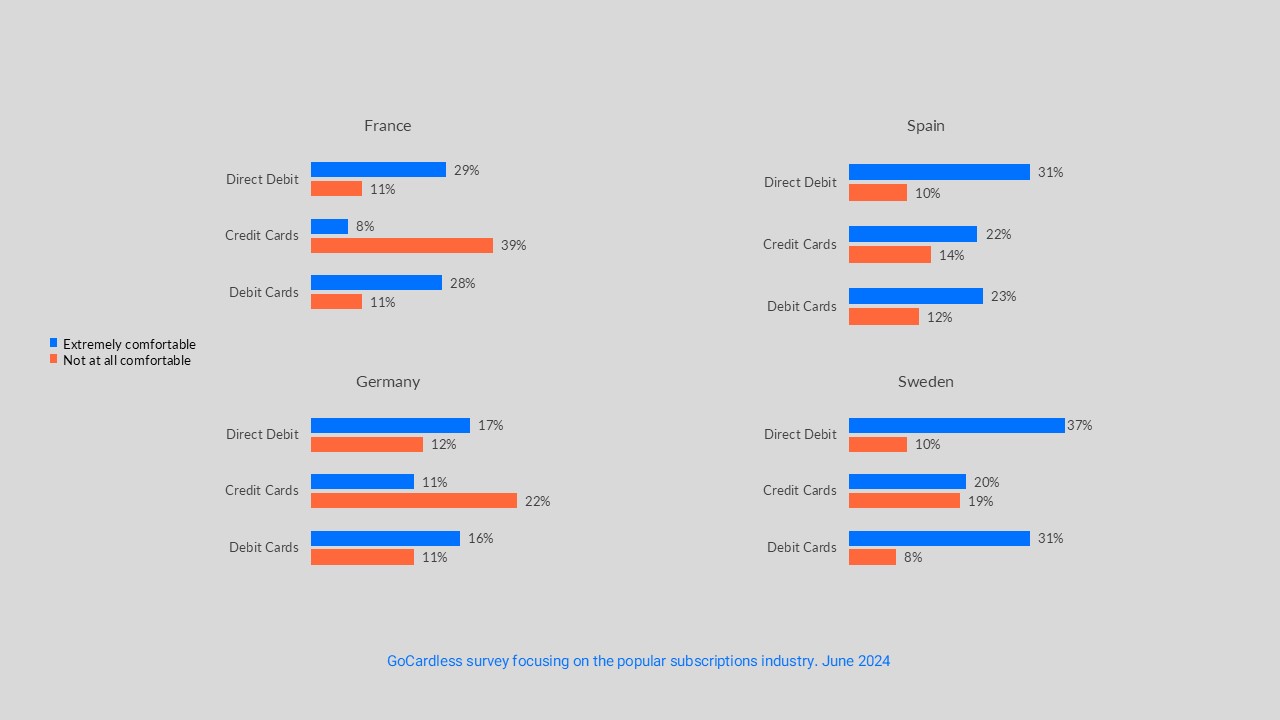

تا از این کشورها دور نشدهایم، بیایید نگاهی به یک نظرسنجی که توسط GoCardless در ماه ژوئن ۲۰۲۴ انجام شده است داشته باشیم. در این نظرسنجی از افراد در کشورهای آلمان، فرانسه، اسپانیا و سوئد خواسته شده بود تا ۳ روش پرداختی دایرکت دبیت، کارت اعتباری و کارت نقدی را با هم مقایسه کرده و میزان راحتی کار با آنها را از دید خودشان اعلام کنند. نتایج جالب بود. در هر ۴ کشور، دایرکت دبیت بهعنوان راحتترین روش برای پرداخت در مقایسه با کارت اعتباری و کارت نقدی شناخته شد.

نظرسنجی GoCardless در کشورهای آلمان، فرانسه، اسپانیا و سوئد در مورد محبوبیت روشهای پرداخت

دایرکت دبیت در بریتانیا

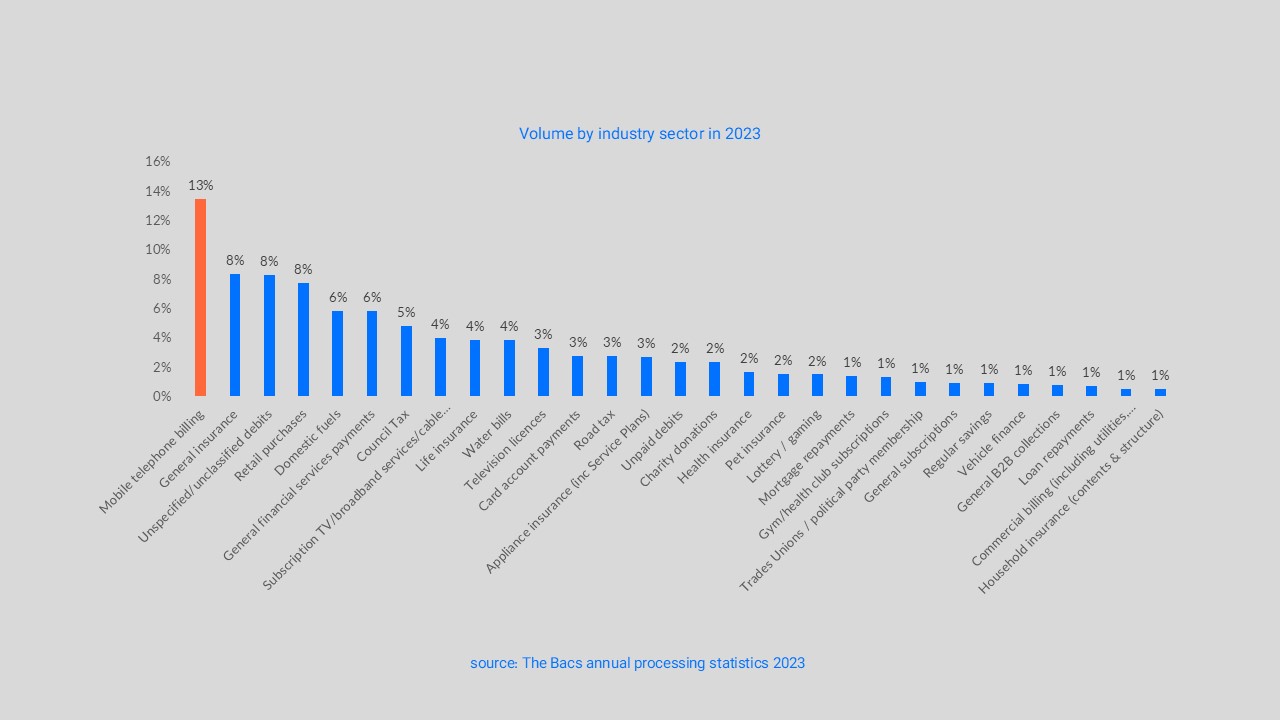

داستان دایرکت دبیت و بریتانیا اما یک قصه جداگانه است. بریتانیا باتوجهبه اینکه از سال ۲۰۲۰، از اتحادیه اروپا خارج شده است، طبیعتاً در آمار تراکنشهای اتحادیه اروپا لحاظ نمیشود. مطابق آمار ارائه شده توسط بکس، در سال ۲۰۲۳ حدود ۵ میلیارد تراکنش دایرکت دبیت در بریتانیا به ثبت رسیده است. تقریباً نصف کشور آلمان و مساوی با کشور فرانسه. Bacs (بکس) سوئیچ اصلی تراکنشهای دایرکت دبیت در بریتانیا است و با ارز پوند (£) انجام میشود. مشتریان میتوانند با فعالسازی قرارداد پرداخت مستقیم Bacs روی حساب بانکی خود، پرداختهای کسبوکارها را بهراحتی مدیریت کنند. جالب است بدانید در انگلستان، از هر ۱۰ قبض خدماتی، ۷ قبض با استفاده از قرارداد دایرکت دبیت پرداخت میشود. همچنین عمده تراکنشهای دایرکت دبیت در این کشور، مربوط به پرداخت قبض تلفن همراه، بیمه، خریدهای خرد، سوخت و انرژی، خدمات مالی، مالیاتهای دولتی، اشتراک شبکههای تلویزیونی و قبض آب است.

آمار تراکنشهای دایرکت دبیت در بریتانیا به تفکیک صنعت

از آمار تراکنشهای دایرکت دبیت در سایر نقاط جهان، اطلاعات دقیق و قابل استنادی در دست نیست. اگرچه برآوردها نشان میدهد، دایرکت دبیت در کشورهای آمریکا، کانادا و برزیل هم بهعنوان یک روش متداول و محبوب، در نقلوانتقالهای مالی روزانه مردم جایگاه ویژهای دارد.

دایرکت دبیت در آسیا

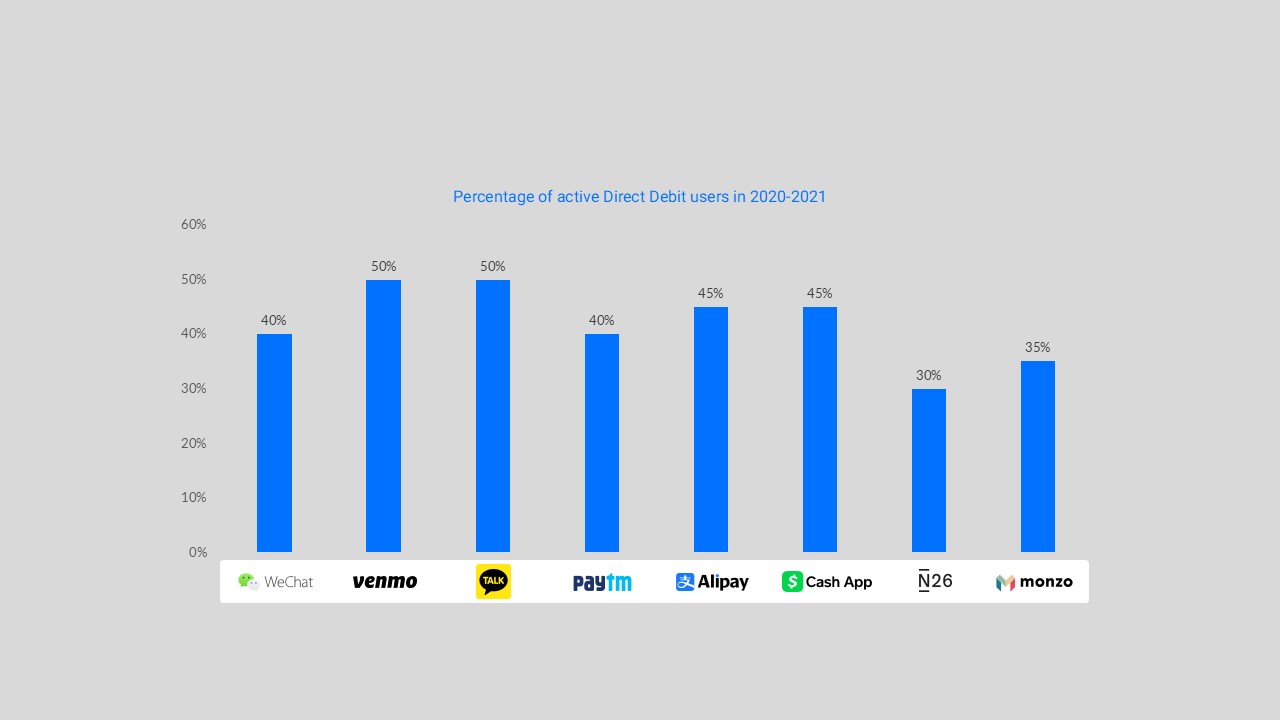

قاره آسیا بهعنوان پرجمعیتترین و وسیعترین قاره جهان، ظرفیت بسیار مناسبی برای رشد انواع کسبوکارهای مبتنی بر کاربر دارد. شاید به همین دلیل باشد که در هیچکدام از قارههای جهان، سوپراپلیکیشنها بهاندازه این قاره رشد نکردهاند. سوپراپلیکیشنها، برنامههای کاربردی هستند که در دل خود، طیف گستردهای از خدمات مالی و غیرمالی را برای کاربر نهایی جا دادهاند. یکی از کاربردهای اصلی دایرکت دبیت بهعنوان یک راهکار پرداخت غیرحضوری، داخل سوپراپلیکیشنها و نئوبانکهاست. در اکثر سوپراپلیکیشنها و نئوبانکهای جهانی، حداقل نیمی از کاربران فعال آنها از روش دایرکت دبیت برای پرداخت هزینههای خود در این اپلیکیشنها برای دریافت خدمات گوناگون، استفاده میکنند.

تعداد کاربران فعال دایرکت دبیت در سوپر-اپها و نئوبانکها

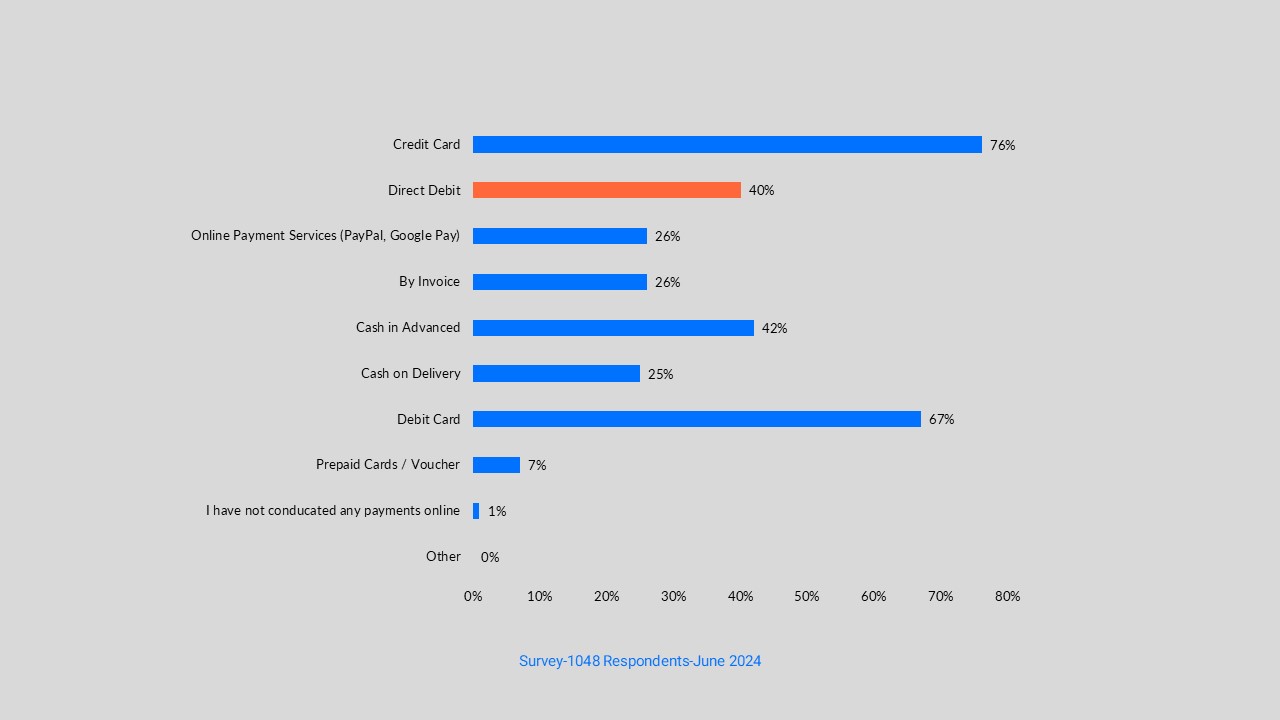

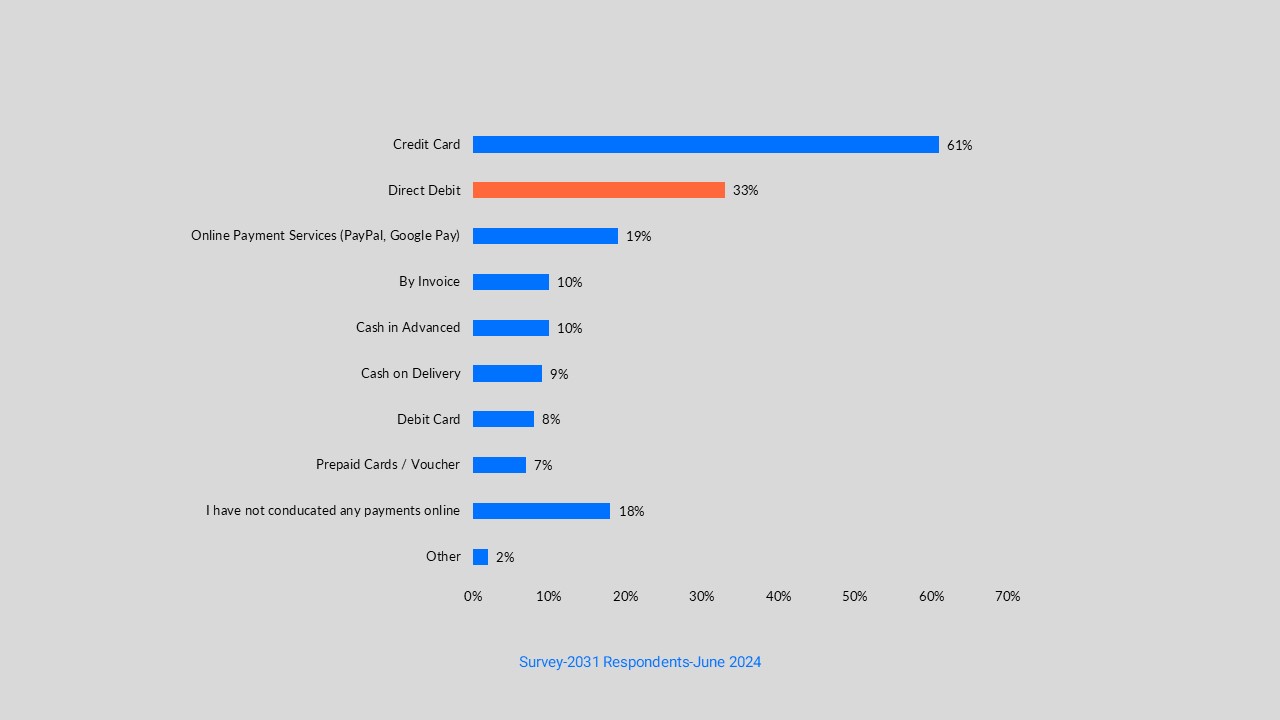

طی یک نظرسنجی که از مردم، در سال ۲۰۲۴ در کشورهای ترکیه و ژاپن انجام شده است، از آنها در خصوص متداولترین روش برای پرداخت هزینه خریدهای آنلاین و اینترنتی پرسیده شده است. دایرکت دبیت در ژاپن دومین روش محبوب پرداخت و در ترکیه، کشوری که از لحاظ فرهنگی و جغرافیایی نزدیکی زیادی به کشور عزیزمان ایران دارد، جایگاه چهارم را کسب کرده است. بالاتر از روشهایی نظیر کارت اعتباری، پرداخت نقدی و…

نتایج نظرسنجی متداولترین روش برای پرداخت هزینه خریدهای آنلاین و اینترنتی در ترکیه

نتایج نظرسنجی متداولترین روش برای پرداخت هزینه خریدهای آنلاین و اینترنتی در ژاپن

نتیجهگیری

آنچه که مشخص است، دایرکت دبیت در دنیا و بهویژه در کشورهای توسعهیافتهتر بهعنوان یک روش متداول و اغلب محبوب برای پرداخت هزینهها پذیرفته شده است. با نگاهی به سایر کشورها و مقایسه میزان محبوبیت دایرکت دبیت با ایران، متوجه میشویم ظرفیت بالقوه زیادی برای این راهکار در ایران وجود دارد که تا کنون مغفول مانده است. قطعاً با فرهنگسازی هرچه بیشتر برای کاربران نهایی و آگاهکردن کسبوکارهای گوناگون از مزایای پیادهسازی دایرکت دبیت، شاهد رشد هرچه بیشتر آن در کشورمان خواهیم بود. به نظر شما جایگاه واقعی دایرکت دبیت در ایران کجاست و در حال حاضر چقدر با آن فاصله داریم؟ شما چه پیشنهادی برای استفاده حداکثری از این ظرفیت نهفته در صنعت فینتک ایران دارید؟ در قسمت نظرات، دیدگاههایتان را با ما در میان بگذارید.